910

增速放缓、利税下降、行业集中度走高、补贴政策退出,中国车市已显示出更多成熟特征。

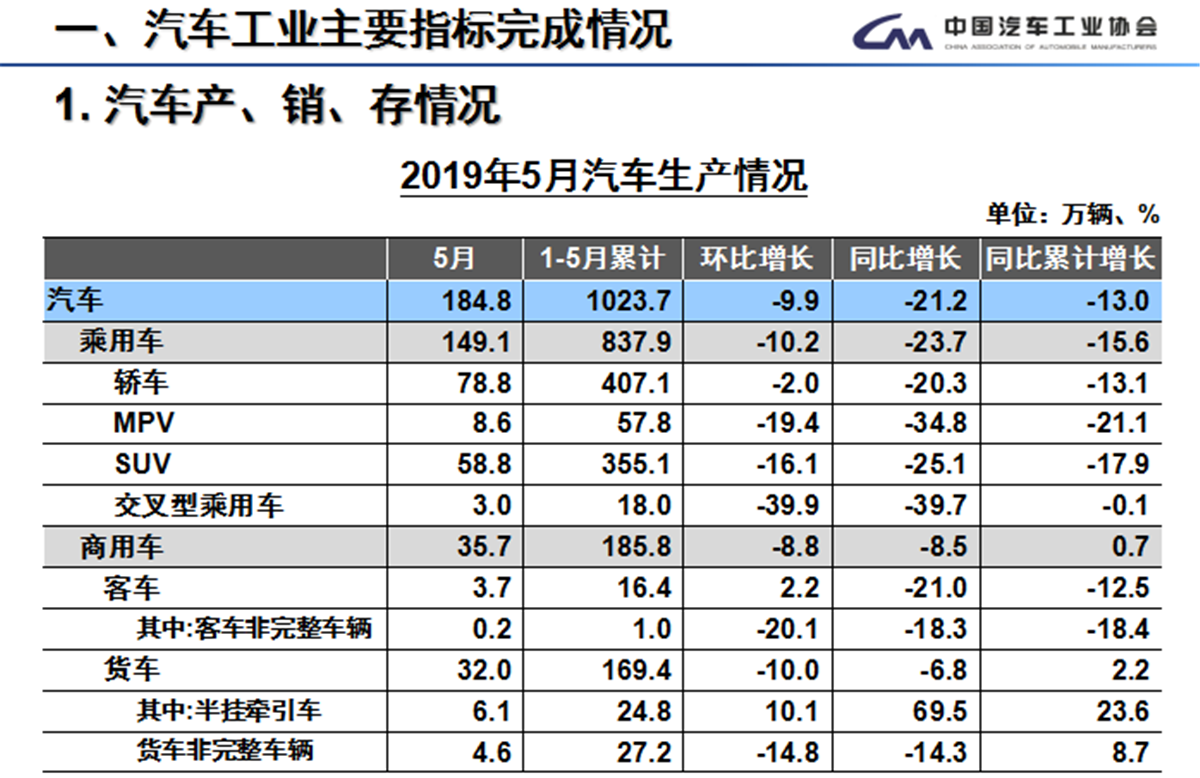

据中汽协的发布数据,2019年5月,乘用车产销分别完成149.1万辆和156.1万辆,同比下降23.7%和17.4%,降幅继续扩大;5月中国品牌市场份额降至36.2%,市占率继续回落;1-5月,汽车销量前十家企业集团占据汽车销量的89.1%,高于去年同期0.3%,行业集中度走高;新能源汽车产销分别完成11.2万辆和10.4万辆,同比增长16.9%和1.8%,增速出现明显回落。

中国车市 | 从“疯狂飙车”到“限速行驶”

自改革开放以来,中国车市从无到有,一路高歌猛进。如果说过去一直在“疯狂飙车”,那么现在则已进入“限速路段”,野蛮生长不再。

2019年5月车市降幅扩大。中汽协数据显示,2019年5月乘用车产销分别完成149.1万辆和156.1万辆,环比下降10.2%和0.9%,同比下降23.7%和17.4%,同比下滑明显。累计来看,2019年1-5月,乘用车产销分别完成837.9万辆和839.9万辆,同比分别下降15.6%和15.2%,销量降幅比1-4月有所扩大。(备注:中汽协的销量数据对应乘联会的批发销量,即经销商从厂家的进货量,而非终端销量。)

2019年1-5月,车市下滑为何加速?中汽协秘书长助理许海东的解释是,2018年下半年导致车市下滑的因素并未得到解决,即低端购买力尚未恢复,而受波及最明显的便是自主品牌A级SUV车型;此外,2019年上半年又有新的因素叠加,即国五国六切换和相关政策导致的观望情绪。

此次国五国六切换和之前的切换不同,许海东认为,第一点不同是非试点性质,国五国六切换涉及京津冀、长三角、珠三角、皖豫和成渝等全国大部地区,而这些地区的销量总和占据全国销量的50%以上;第二点不同是实施时间有所提前。由此,许海东指出,对于有换购需求的消费者来说,国六车供应不足影响购买,且部分消费者购买第一批国六车的意愿不高,会更倾向听一听口碑再行购买;对于经销商来说,则会控制进货;对于厂家来说,生产国五车后续需要促销,而生产国六车则供应链不足,所以会选择减产。另外,消费者习惯于等待更优惠的购车政策出台,也会导致购买观望。

新能源车 | 从“襁褓婴儿”到“断奶孩童”

从世界范围来看,中国对新能源车都有较大的支持力度。如今,新能源车补贴政策退坡,新能源车正在经历从“襁褓婴儿”到“断奶孩童”的转变,至于转变过程是否顺利还有待后续观察。

2019年5月新能源车增速放缓。据中汽协数据,2019年5月新能源汽车产销分别完成11.2万辆和10.4万辆,同比增长16.9%和1.8%。累计来看,1-5月新能源汽车产销分别完成48.0万辆和46.4万辆,同比增长46.0%和41.5%。可以明显看出,新能源车增速放缓,许海东指出原因主要有三,一是新能源商用车的下滑,二是国五燃油车促销挤占新能源车市场,三是前期补贴政策透支消费潜力。

自主品牌 | 从“野蛮生长”向“寡头垄断”进化

按照经济学一般规律,在市场发展的初期,往往是百家争鸣的一派繁荣景象,而到了市场成熟阶段,则会走向几家独大的寡头垄断局面。

2019年5月中国品牌乘用车市占率继续下降。中汽协数据显示,2019年5月中国品牌乘用车市场份额继续回落,已达36.2%的低点。累计对比来看,1-5月中国品牌乘用车市占率为39.7%,低于去年同期4.2个百分点,而日系、德系和韩系则同比上升,市占率分别上升4%、2.4%和0.2%,分别达到21.3%、23.3%和4.6%。

2019年,中国品牌产业集中度走高,利税总额增速下跌。据中汽协数据,2019年1-5月中国品牌乘用车销量前十五名企业集团中多出现下滑,仅长城、比亚迪和华泰实现正增长。同时行业集中度继续走高,2019年1-5月,汽车销量前十家企业集团占据汽车销量的89.1%,高于去年同期0.3个百分点。此外,2019年1-4月重点企业经济效益增速低于同期。

出口扩销 | 赚世界人民的钱?

当国内市场暂时面临增长瓶颈,出口能否打开另一条销路,形成新的增长点?

目前的答案并不乐观,2109年5月出口下降。据中汽协数据,2019年5月汽车出口7.8万辆,环比下降6.1%,同比下降16.4%。累计来看,1-5月,汽车企业出口39.2万辆,同比下降4.9%。

距焦观点

野蛮生长不再,中国车市增速放缓,且面临消费结构变化和企业整合等挑战。一方面受到经济环境整体下行的影响,低端消费人群购买力不足,初次购车需求被抑制,从而导致主打性价比的自主品牌销量大幅下滑;另一方面,中端消费人群更多是换购需求,加之豪华车价格下探,导致该人群多选购豪华车,而豪华车逆势增长也印证了这一点。而对于自主品牌来说,压力无疑十分巨大,行业集中度进一步走高,意味着车企面临兼并整合甚至淘汰出局。

至于如何活下去,根本原则还是要满足消费者的需求,要么进一步压缩成本、提高性价比,稳扎稳打深耕低端市场,要么拿出硬核实力、经营品牌,高举高打进攻豪华市场。无论哪一条路线,都需要实力和定力,而最怕的就是迷失自我、定位错乱,从而彻底失去市场份额。此外,中国车企还需要认清现实,积极迎接未来,不要心存幻想。参照日系车,他们在国六这场战役中已经获得了阶段性胜利,国六车型准备充分使得其近来的市场份额持续走高。

标签:

内容由作者提供,不代表易车立场