208

9月整体乘用车市场终端零售量为176万辆,同比下降8.2%,环比上升16.8%。2019年累计销量1560万辆,累计同比下滑2.8%。传统销售旺季到来,厂商为促进销售,加大了终端支持力度,车型价格继续下探,前两月观望的意向客户开始购车,终端销量环比有所上升,但市场表现未如预期,虽同比降幅收窄,但缺口仍不小,“金九月”成色略显不足。

9月乘用车市场终端零售同比下降8.2%

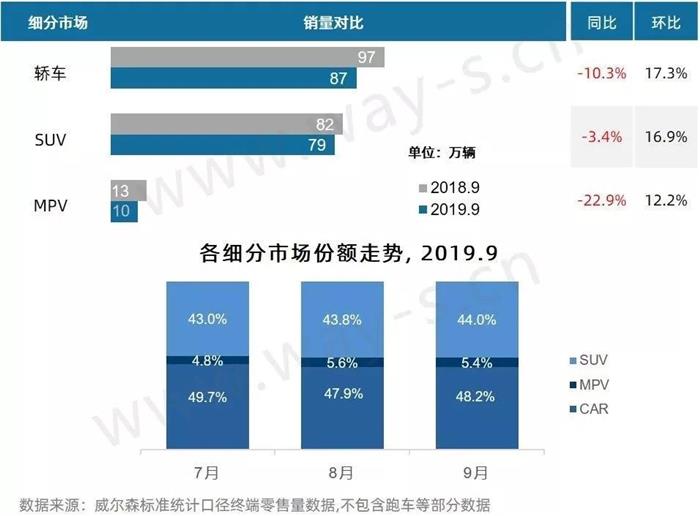

9月整体乘用车市场终端零售量为176万辆,同比下降8.2%,环比上升16.8%。2019年累计销量1560万辆,累计同比下滑2.8%。

各细分市场同比均未能转负为正

各细分市场9月环比均有不同程度上升,但同比均未能转负为正;SUV市场整体表现好于轿车市场,同比小幅下降3.4%;轿车市场降幅虽较8月有所收窄,但仍超10%;而MPV市场同比降幅已持续多月超20%以上,市场萎缩迹象明显。

虽已到销售旺季,各系别品牌环比均有不同程度上升,但仍只有日系与德系9月同比呈现正增长,其他系别销量同比仍在下降;值得注意的是,德系品牌市场占比达29.2%,正逐步逼近自主品牌;美系品牌同比缺口收窄,但销量增长乏力,降幅接近25%。

9月TOP10厂商中,头部车企方面,一汽-大众同比增长11.2%蝉联冠军位置,且较大距离抛离第二位的上汽大众,第三位的上汽通用跌幅仍超20%;吉利汽车环比大幅回升,同比降幅收窄至个位数水平,挤掉东风日产重回第四名;本田品牌表现强势,东风本田与广汽本田同比与环比均有不错的增长,排名进一步上升。

9月TOP10城市中仅苏州市、东莞市与郑州市同比保持上升,即使9月有大型车展加持的成都,同样未能摆脱同比下滑的情况。

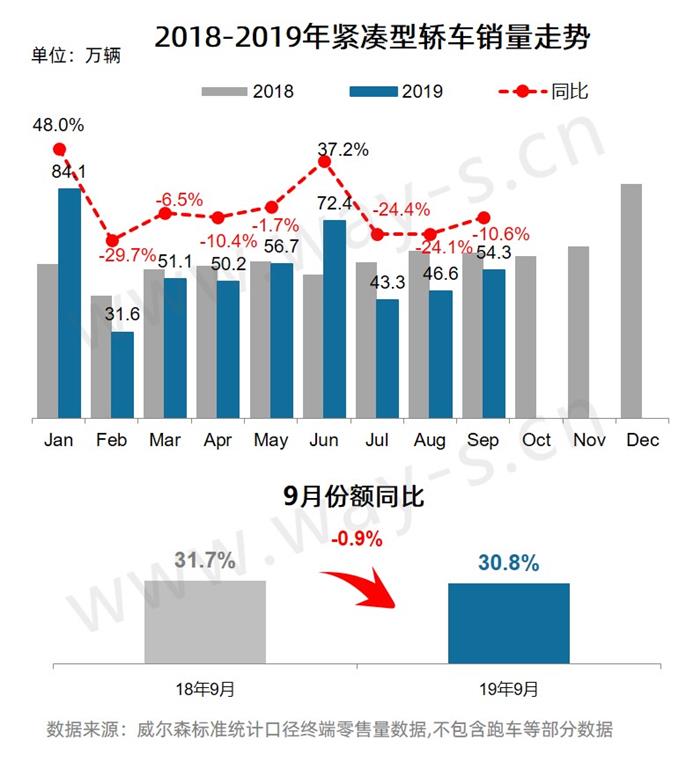

紧凑型轿车市场销量表现

9月紧凑型轿车销量为54.3万辆,同比下降10.6%;份额为30.8%,同比下降0.9%。

紧凑型轿车市场TOP10车型销量表现

9月紧凑型轿车中,基本被德系与日系车型包揽,仅剩英朗和科鲁泽两个美系选手顽强坚守;朗逸Plus销量同比大增84.6%继续稳守冠军宝座,速腾销量同比增长19.9%紧随其后,前两名成绩相差甚微;宝来近数月销量持续提升,销量同比增幅超六成;换代卡罗拉销量开始爬升,但较去年同期销量仍有较大差距。

紧凑型SUV市场销量表现

9月紧凑型SUV销量为39.8万辆,同比下降4.7%;份额为22.6%,同比上升0.8%。

紧凑型SUV市场TOP10车型销量表现

9月紧凑型SUV中,“常胜将军”哈弗H6重回榜首位置,但其销量同比跌幅超四成,逍客和CR-V蝉联第二、三名,销量差距只在数百辆之间,竞争激烈;而奇骏销量同比下降8.7%跌出前三;更新车型后的哈弗M6销量同比增长78.1%,表现突出;10月将上市换代车型的RAV4荣放,近几月销量同比均有不少降幅。

新能源市场TOP10车型销量表现

9月新能源市场中,EU系列同比增长73.4%蝉联榜首位置;特斯拉两款车型MODEL3和MODELX均跻身前十榜单;AionS上市仅数月位列榜单第五,销量表现突出。

文章由易车号作者提供

标签:

内容由作者提供,不代表易车立场