1908

无边落木萧萧下,

不尽长江滚滚来!

出自:唐朝大诗人杜甫《登高》

杜甫(712-770),字子美,自号少陵野老,世称“杜工部”、“杜少陵”等,汉族,河南府巩县(今河南省巩义市)人,唐代伟大的现实主义诗人,杜甫被世人尊为“诗圣”,其诗被称为“诗史”。

诗文浅析:无边无际的树木萧萧地飘下落叶,望不到头的长江水滚滚奔腾而来。

如果没记错,杜大师生活的年代,真是大唐王朝由盛而衰的转折点,写到这一篇的开头,突然就想到这句话:

如果放到如今的汽车金融圈,

一边是历史遗留的玩家和问题萧萧下,

一边是新、老玩家滚滚而来!

最近有两张图,很能说明问题,

侧面也暴露出汽车金融行业有多“内卷”。

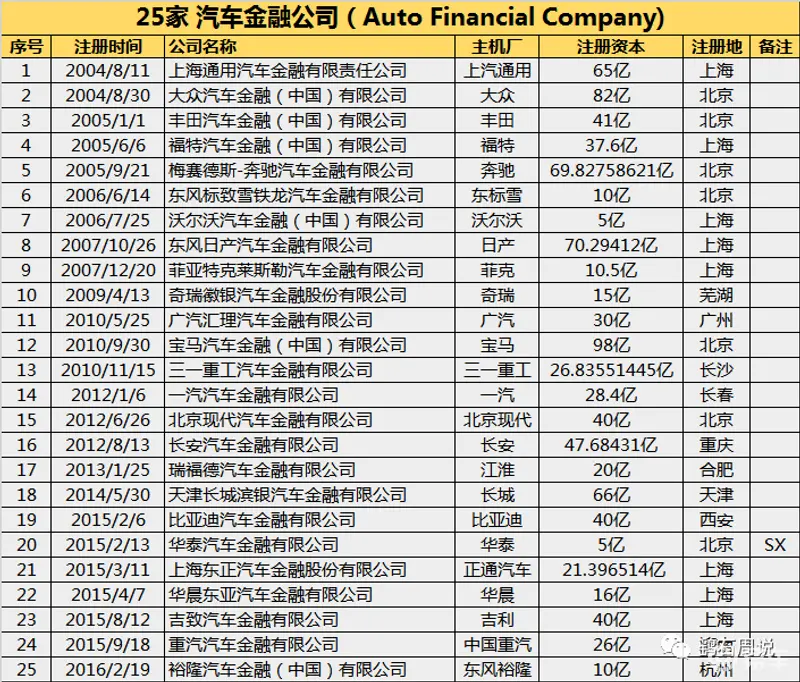

图一内容是:2021年25家金融公司投放零售车辆681.22万台,同比2020年增长0.46%,把比例换算成台次大约是:31192台,这个台次不多,据说去年某头部AFC正式进军二手车业务(前一年是试验期),2021年就做了10万台。更别说传统多品牌优势AFC公司,如:奇瑞、瑞福德了。

上次偷懒就公众号的朋友开了个玩笑,然后写了一段简单的文字:有图有真相!抓紧做吧!再不做就来不及了!再不做监管就要来临了!

不出两天,图二就刷屏了,吉致金融的多品牌二手车业务上线到放款,一气呵成!25家持牌的汽车金融公司中,似乎除了奔驰、宝马部分本品牌强势的AFC,一直生活在本品牌的舒适圈,半数以上AFC或多或少,都先后进入多品牌,新车竞争激烈后,也纷纷进入多品牌商用车(LCV)和二手乘用车市场,甚至其间,多品牌二手商用车也不断涉足。

这里简单梳理一下:AFC多品牌的往事。最早踏入的其实还是GMAC,2008年前后,很多主机厂和4S店还没有厂商金融,按照注册时间看,截止到2007年底,主机厂汽车金融公司仅有9家,所以那个时候不仅竞争不激烈,不仅贴息很少,高价卖年化利率14.88%,很多从业人都觉得不可思议。

慢慢的各家主机厂都发现厂家金融公司,是一个好买卖,不仅有良好的现金流和利润,还能助力主机厂卖车,提高市占率,于是各家厂家金融公司陆续成立,GMAC的行业布局被其他品牌AFC在外品牌的4S店被边缘化,倒也没啥,整车销售市场足够好,上汽体系销量也足够大,所以GMAC的行业龙头地位无人撼动。

之后的多品牌,走得较早的应该是:奇瑞金融,据说2010年就开始多品牌,且那个时候就开始二手车多品牌业务操作(之前写漏了,还被网友批评了,哈哈)。之后应该就是同省同源的瑞福德金融。

到了2015年前后,更多AFC进入这个赛道,凭感觉回忆一下,排名不分先后,顺序可能略有差异:华泰金融、东风裕隆、东正金融(经销商系)、华晨东亚、大众金融、长城金融、吉致金融、东标雪金融、长安金融、菲克金融、日产金融都先后进入多品牌赛道,加上之前的3家,就是14家,另外北现金融也有所涉及多品业务,三一金融和重汽金融体系偏商用车,如果没记错,多品牌也是操作过的,这样算来至少有17家覆盖多品牌,覆盖率68%。

一面是新能源销量和占比的节节攀升,一面是传统品牌的升级与洗牌,留给AFC的压力还是长远可见的,做做多品牌,早点跑出合理的风险模型,确实无可厚非,否则你不做,银行也盯着这个来之不易的万亿市场。

最后说一个看似题外话的话题,上周回老家陪陪老人,其间,听说当地某大行的农户贷,只接受农业户口的客户,资质差多都拿到20万循环贷款,年化费率3.85%,一年后本息一次还清,价格低还不是关键,关键是第二天,20万额度还可以继续拿到,继续用。简单说:1万块一年后付10385元,然后再贷出来,循环可以贷3次,等于3年贷款,一年还息一次,手续还简便。

基本有农业户口就成,

连个车辆抵押物都不用,

恨不得都去改户口。

内容由作者提供,不代表易车立场