4950

关于买保险,网上有朋友说看中了一款不错的保险产品,但是却出自一个小保险公司,问起身边人,都没听说过这个公司的名称,纠结要不要买,也不知道出险后是否容易理赔,今天我们就来聊聊这方面知识。

“小”保险公司会更难理赔吗?

保险的理赔依据是合同条款,与保险公司“大小”无关

不同于普通商品,买大保司的保险产品并不会像买奢侈品一样带来 “名牌效应”,真正重要的是买保险时所签订的保险合同,合同条款内容决定了是否能赔、赔多少,合同里有的保障,保险公司通常会赔,如果投保时不如实告知,多大的公司都有拒赔风险。

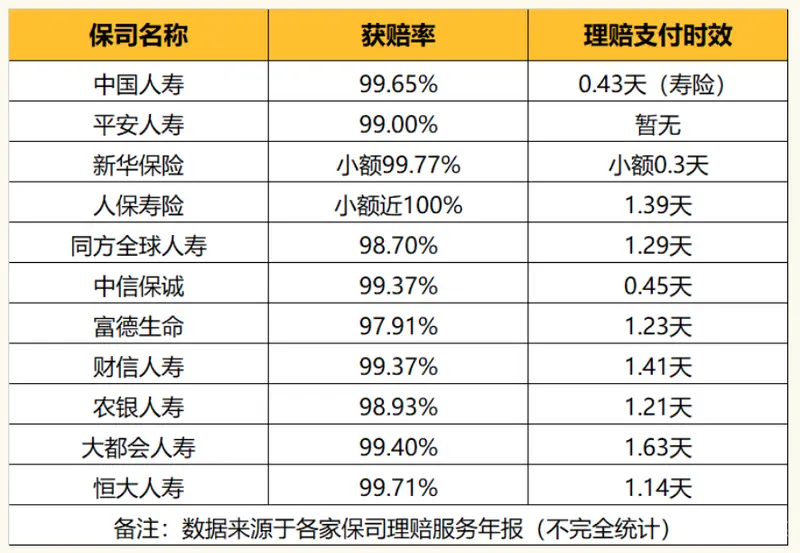

理赔难度与理赔速度与保司 “大小”无关

获赔率和理赔时效这两个指标比较能反映保司的理赔服务,根据2022年部分保司公布的理赔数据,可以直观看出,“大、小”保司的获赔率几乎都在97%以上,被拒赔的情况是极少数的,此外,保司的平均理赔速度也比较快,无论从获赔率还是理赔时效来看,保险公司之间的差距并不大。

总之,保险理赔快不快、难不难,其实跟保险公司“大小”没关系,我们在投保时把产品保障弄清楚,如实回答健康告知内容,出险时及时提交资料,一般都可以顺利理赔。

保险公司破产了,保单怎么办?

首先,保险公司是允许破产的,只是概率很小,还有很多道门槛限制。

经常会听到有代理人说,保险是非常安全的产品,就算保险公司破产,保单利益也不会受影响。这个底气,其实源于我国保险严格的监管体系以及保障制度。

监管从保险公司注册就开始有要求,注册资金不得低于2亿元,且必须为实缴;要求保司每个季度向监管披露自身偿付能力,且需在日常经营的有关环节,向保险消费者等利益相关方披露和说明其偿付能力信息;监管还会对其偿付能力进行核查评估,对于核心偿付能力充足率低于50%或综合偿付能力充足率低于100%的保险公司,监管会采取一系列措施,将偿付能力拉回到标准线以上。

比如限制向股东分红,责令停止部分或全部新业务,责令调整业务结构,跟制业务和资产增长速度,限制增设分支机构,限制商业性广告,责令调整投资资产结构,限制投资形式成比例。

万一,保司真的因经营不善,资不抵债破产了,还有保险保障基金可以兜底。

保险保障基金被称为保司最后的一条安全屏障,简单来说,各家保司通过将业务收入的一部分交由保险保障基金统一管理和运营,未来在自身破产倒闭时可以获得保险保障基金的救助,个人和企业等机构的保单利益能够得到基本保障。

至今,保险保障基金一共有4次出手,分别救助了新华保险、中华联合财险、安邦保险和易安财险。也正是这几次妥善处置风险,让大家见识到了保险保障基金的“兜底”实力。

根据《保险保障基金管理办法》,不同保险产品的救助方式是不同的,具体如下:

总的来说,除了没有写进保险合同里、不能保证的产品收益外,只要保单在保障期内,即使保险公司破产,咱们的保单都是有人负责和兜底的!

温馨提示:

保险产品和理赔服务的优劣,与保司大小没有直接关系,小保司也可以产品力及服务体验双优,另外,保司无论大小,不是很容易倒闭的,真的破产了,中国保险业拥有较为成熟完善的监管制度,可以保护每一个消费者的利益。另外在挑选合适的保险产品和服务时,一定要认真核实保险条款是重中之重!不明白就要问,一般保险专员都会一一为您解答。

特别提示:以上内容仅为知识科普,不代表保险公司及本公司的官方立场

内容由作者提供,不代表易车立场