497

作者 | 曾炜

主编 | 赵文华

相比受春节以及去年底提前放量双重影响的1月,2月车市逐渐回暖,据此前乘联会预测,2月新能源乘用车会呈现双增,销量应该在50万辆左右。

虽然整体向好,但不同品牌悲喜并不相通。从2月新势力销量榜单来看,各家差距还挺大。

理想汽车

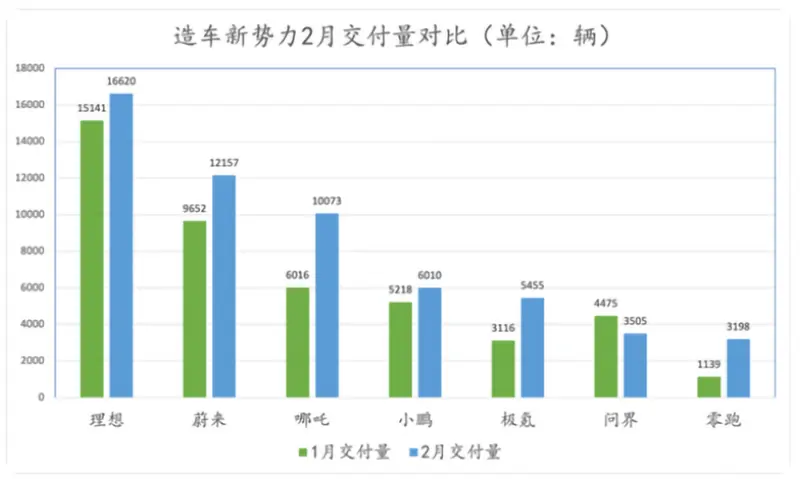

排在新势力第一的还是理想,2月交付量为16620辆,同比增长97.5%,几乎翻倍。这个成绩且依然是理想L9和L8两台车干出来的。理想方面表示,2月发布的新车型理想L7即将于3月初开启首批用户交付。那意味着理想在3月的交付量还将进一步增长。

交付趋稳,进入新阶段的理想开始关注市场份额。3月2日,李想表示,理想汽车已经实现“从0到1”,进入“从1到10”的阶段。“从0到1”,理想依靠“先驱”理想ONE做到了百亿营收,而接下来,理想将挑战如何做到千亿营收(2022年,理想营收为452.9亿元)。

值得注意的是,为保证公司的毛利率,理想暂时不会跟进新能源的降价潮。摆明了既要规模也要利润。果然,在销量持续稳定后,说话的底气都不一样。

并且,李想还给自己定了一个5年“小目标”:到2027年,理想汽车要拿到20万以上乘用车市场35%的份额。是兑现目标还是跳票,就看理想在纯电领域是否能成功破壁了。

蔚来汽车

位列第二的蔚来。蔚来2月交付量为12157台,同比增长98.3%。其中,SUV车型交付5037台,轿车交付7120台。

李斌的目标也很明确,他将蔚来旗下所有产品分成了三类:ET5、ES6为绝对主力,月销目标2万台;ET7、ES7、ES8主打高端,单车月销2000-4000台,合计6000-10000台左右;EC6、EC7个性小众,月销1000-2000台。按这套产品组合拳,支持年30万台的销量目标理论上没问题。

拥有最全产品矩阵的蔚来,确实应该有这样的销量表现。只不过现实差强人意,目前除ET5外,其它车型表现平平,不及预期。要说主要原因,就是贵。全行业都在降价,唯独蔚来的价格高高在上。个人建议,关注蔚来的朋友们不妨等等,之前“十万清库”不是预演了一波吗?

值得一提的是,蔚来汽车累计交付量已达31.02万辆,是第一家累销突破30万门槛的新车势品牌,而理销累销为28.91万辆,两家咬得很紧,但从增长势头来看,理想反超的赢面更大。

哪吒汽车

哪吒汽车排在第三,2月交付新车10073台,较去年2月同比增长41.5%。其中,哪吒V车系交付 5013 辆;哪吒U车系交付 3012 辆,它俩都算稳定。

从去年7月开始,哪吒连续三个月位居新势力交付榜首,并一举夺得2022新势力年度销冠。今年,哪吒定下的目标是30万台,相当于每个月的销量都得超过2万台,就今年的竞争环境,这个目标的确很刺激。

值得关注的是,哪吒还存在发展短板:首先是营收规模,单车价格低得多的哪吒跟前面的理想和蔚来不在同一级别,这意味着它必须要拿到更高的销量,但这又带来了另一个问题,哪吒的两款主销车型都属于价格敏感型,本身就是亏着卖,如果再放价那就彻底是裸泳了。

好在哪吒S自推出增程版之后,销量有所增长,2月交付2048 辆,环比增长 35%,占当月总销量约20%。这无疑让哪吒看到了一丝向上的希望。

小鹏汽车

到了小鹏这儿,数据就没那么好看了,后面也再没有破万的。小鹏2月交付量为6010辆,环比略微增长了15%,但同比却下滑了3.5%。它和后面零跑,成为当月唯二同比下滑的车企。要知道,去年春节在2月,出现同比下滑的品牌极少。

就竞争态势而言,现在的小鹏被理想、蔚来甩得越来越远,“蔚小理”已经成为过去式。开局不利的G9是小鹏滑铁卢的起点,随后何小鹏也进行了人事大换血,并请来老长城的王凤英掌舵。但说实在的,内部调整并不能解决小鹏的病症,它需要解决两个问题:一是产品,毛豆3降价直接影响小鹏P7的销量,而改款P7迟迟不发,如果拿不出爆款车型,今年小鹏的日子会更难熬;二是品牌,理想有“奶爸车”的标签,蔚来有“宠粉”的标签,同期成长的小鹏有什么呢?反正我想不出来。虽然G9努力在贴智能标签,但如今哪个不提智能?凭什么我们把智能与小鹏划等号?

极氪汽车

极氪排在第五。2月份,极氪交付量为5455辆,同比增长87%,环比增长75.1%。看似增量还不错,但那是因为此前的基数低。5千左右的销量对于极氪来说,并没完全回血。要知道,在去年下半年极氪的表现比较抢眼,凭借极氪001一款车型销量持续破万,以至于迫不及待官宣“极氪001成为30万以上中国品牌纯电销冠”。

抛开异动的1月不谈,2月销量也表明极氪尚未完全回到正轨。尤其是报以厚望的极氪009,2月实际交付只有200辆左右。可见,对这款均价超过50万的MPV,市场还是以看热闹的为主。

值得注意的是,资本市场倒是很看好极氪,2月刚刚完成7.5亿美元A轮融资,包括Mobileye、宁德时代等,投后估值130亿美元。由此可见,极氪今年必须保销量。好在极氪X即将上市,新车主打SUV市场,并且价格放在20万,走量没问题。

AITO问界

今年1月,AITO问界交付新车4475辆,环比下降55.9%,在造车新势力中排名靠后,低迷的状态一直持续到2月。问界2月交付3505辆,环比竟然下跌21.68%,是新势力中唯一一个环比下降的品牌。其销量走势跟极氪颇为相似,都是在去年下半年持续销量破万,到了今年1、2月份就腰斩。

事实上,问界是继特斯拉之后,成第二个官宣降价的新能源品牌。但降价后销量并没起色。从产品层面来看,问界在售的三款车都有纯电 增程版,不存在明显短板,官降后性价比也有提升。只不过,问界25万元的主销价位跟特斯拉Model Y高度重叠,两个都降,想都不用想,Model Y的号召力肯定更强。

好在,根据华为与赛力斯近晶签署的深化协议,今年将推出全新平台,新平台首款旗舰车型将于年内发布,新车将搭载华为高阶智能驾驶系统,后续还将推出多款全新车型。对这一举措,笔者认为更多的是向市场表明态度和信心。具体到当下销售层面,厂家还要拿出更实际的措施才行。毕竟三、四千的月销量,对不起华为这张名片。

零跑汽车

进入2023年,零跑汽车不见增势,其1月交付量仅有1139辆。2月继续垫底,交付新车3198辆。对这个销量,零跑显然坐不住了。董事长朱江明直言“现在是拼杀阶段,对一个企业来说,这是一个增长的市场,量是更重要的”。朱董事长的高屋建瓴最后化为两个字——降价,简单粗暴。

在3月1日举行的新品发布会上,零跑一口气推出C11增程版、23款C01、23款C11、23款T03四款车型,同时宣布在售车型全面降价。其中,价格不足10万元的主销车型——零跑T03降价幅度最大达到2.26万元;零跑C01降价幅度为4.4万到5.8万;零跑C11纯电版降价幅度达到3万元;零跑C11增程版起步14.98万,正式售价比预售低上1万元。

要知道,在此之前,市场上尚无15万级别的增程车型。“增程代言人”理想旗下三款车型售价均在30万元以上。后来的岚图、问界、长安深蓝、哪吒S等增程版车型价格也都在20万以上。希望C11增程版这一波杀敌一千自损八百的操作,能在销量上起到立竿见影的效果,让3月份的数据变得好看一些。

写在最后

从2月份新势力整体表现来看,除理想和蔚来外,其它品牌都不尽如人意,而它们也只是新能源大市中的少数派。放眼整个新能源市场,比亚迪2月销量达到夸张的193,655辆,同比增112.63%,继续青云直上。特斯拉销量同样惊人,达到74402辆,同比去年2月(32403辆)暴涨130%。且不说其它对手虎视眈眈,单就两大巨头就能吃掉很多弱小品牌。

可见,活下去就是对新势力今年的头等大事。

版权声明:图文为线外邦原创,未经授权请勿转载

(图片来自网络,如有侵权请联系线外邦删)

内容由作者提供,不代表易车立场