721

消费升级还是消费降级?在近年来对中国汽车市场的分析中,这两个截然相反的表述,始终如平行时空般并存。

你能看到有人说买30万元以上车型的人越来越多,你也能看到说年轻人都不愿意买车了;你能看到某音里人均保时捷、玛莎拉蒂,你也能看到王校长亲自去店里提了一辆理想L9。

而这背后反映的,正是中国车市如今“升降同频”的局面——以消费升级的心态打造产品,以消费降级的心态扩大规模。

我们今天就从近三年来分城市线级、价格段、车型与能源结构的中国车市消费变化,管中窥豹中国汽车消费在哪些地方升级了,又在哪些地方降级了。

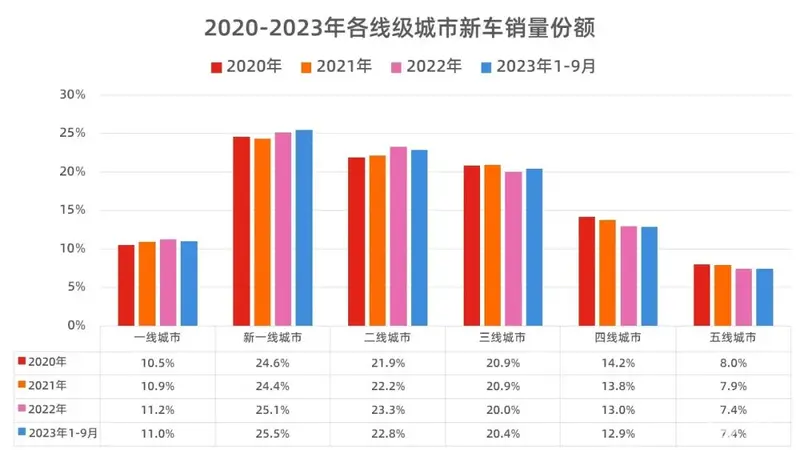

新车消费向中游城市扩散过去三年,中国汽车消费按城市线级划分,整体呈现一二线城市份额上涨、三至五线城市份额下跌的情况,其中新一线和二线城市三年来的份额增幅最多,各自均为0.9个百分点。

从销量来看,从2020年到2022年,一二线城市汽车销量复合增长率是3.96%,而三五线城市则是-1.49%。即便是在今年前三季度国内汽车销量普涨的情况,但一二线城市4.93%的销量增幅仍然明显高于三至五线城市的2.70%,更不必说前者的基数大约是后者的1.5倍。

如果再具体到城市,从2020年到2022年,年均销量超过6万辆(全国城市平均水平)、销量复合增长率超过10%的城市有11个,绝大多数是长三角地区及东南沿海城市。

但到了2023年,高销量增幅的城市开始向内地转移,部分内陆省份的省会城市表现抢眼。而规模更大的区域中心城市,2023年的汽车销量增幅也能保持在10%-20%之间。

这就表明,中国汽车消费的重心,有向更多的中游城市转移的趋势。这和国家产业整体从东南沿海向内陆区域中心城市扩散,由此引发人口转移的趋势是一致的。

这种汽车消费向下拆分再集聚的趋势,对汽车销量规模的整体增长是有利的,也是稳住汽车首购、稳住主流家用车型消费的重要驱动力。

新车价格向中间地带“收敛”过去三年,按照价格段对新车销量进行划分,有三个价格段的变动最大:10万元以下车型份额少了1/3,减少的份额几乎全部加在了20-30万元与30-40万元两个价格段上。

从2020年到2022年,20万元以上新车销量复合增长率达到8.55%,今年1-9月更是同比增长10.65%,销量占比突破四成,达到41.6%。

相比之下,10-20万元作为主流家用车的主力价格段,份额基本保持在45%左右。而40万元以上的高端市场,份额小且稳定。

简而言之,新车消费的价格,正在从更加宽泛的区间,向中间地带收敛。这一趋势在所有线级城市,都是适用的。区别只在于,各个线级城市不同价格段汽车消费的绝对数值,有所差异。

比如一线城市里,2023年只有3.1%的新车消费在10万元以下,20万元以上的新车消费接近六成。而到了四五线城市,10万元以下的新车销量占比仍在两成左右,20万元以上的新车销量占比在两到三成之间。

但如果我们看具体的热销车型变化,能发现更多价格之外的消费偏好变化。

无论哪个线级城市,在2020年都是以主流合资品牌为绝对的热销主力。一线城市消费档次偏高,就会出现雅阁、凯美瑞、GL8这样的车型,四五线城市消费力没那么高,那就以轩逸、朗逸等主流家轿为热销。

但是到了2023年,最热销的车型虽然仍都是主流家用车型,但从品牌来看,一二线城市已经高度新能源化,比亚迪的主流轿车与SUV以及特斯拉两款车型,已经牢牢占据了一二线热销车型榜单。而在三至五线城市,比亚迪的主流新能源车型,以及形成城市用车新潮的代步车,也开始对合资燃油热销车型形成了替代。

根据国务院发展研究中心测算的数据,中国乘用车保有量中,车龄超过6年的车辆约有1亿辆,每年以旧车置换增购的新车,大约占新车销售规模的30%。以家庭为单位的增换购比重快速增长,而上一轮解决“有没有”问题的10万元以下新车市场,因为新生购买力并未跟上等原因,开始快速下滑。

以中国汽车工业协会的统计数据为基准,国内乘用车销量在2016-2018年达到顶峰。再根据J.D.Power的调查结果,中国私家车平均使用年限大约为五年,43%的私家车则会在三年内更换进行估算,从2021年开始应当进入一轮较为集中的换车潮,预计会持续到2025年左右。20-40万元价格段市场,在增换购时代仍有份额增长的空间。

新能源增长的核心是“消费降级”过去三年,国内新能源渗透率,也就是新车销售中新能源汽车的占比,从不足5%一路增长至超过35%。一线城市已经率先突破40%,五线城市也已经达到了25%。

从各线级城市的新能源渗透率增长趋势来看,一线城市新能源渗透率较二三线城市领先大约一年,二三城市较四五线城市领先大约也是一年。但是,从增长速度来看,一线城市新能源渗透率超过40%之后、二三线城市新能源渗透率超过30%之后,增长的速度有所放缓。从之前各线级城市热销车型也能看出,一至三线城市热销车型前十名,绝大多数都已被新能源车占领。

所以,当新车消费需要以新能源汽车消费为增长动力,当汽车消费必须要扩散、下沉,当新车消费中增换购的比例越来越大时,新车消费再增长的核心,就变成了“消费降级”——同样价格下要求更高的价值。

一辆车长超过5米2的全尺寸满配SUV,不再需要超过100万元,而只需要不到50万元。

一辆零百加速低于4秒的轿车,不再需要超过100万元,而只需要不到40万元。

一辆能“自己开”的车,不再停留在想象中,而只需要20多万元。

如果仅从价格维度来看,这些新车可能并没有超出它的消费人群的预算,甚至可能会低于原本意向传统燃油车的价格。但是,从对用户利益的满足来看,这些新车的价值可能会达到甚至超越更高价位燃油车所能赋予的。

所以,只有汽车科技化的趋势愈发明显,庞大的存量基盘的置换潜力才能被激发,这是存量时代汽车消费增长的核心逻辑。

写在最后因为“消费水平”与“消费实力”之间的矛盾,因为极其复杂的区域差异,中国汽车消费始终是升级与降级同时存在。一方面,中高收入群体在大环境下相对坚挺,但是任何大笔支出都有更多的顾虑;另一方面,发达的移动互联网也让预算不再限制想象力,中低收入人群对更好产品体验的渴求从未像今天一般如此迫切。

所以,解决这种“升降同频”局面的最好办法, 就是“物美价廉”。十多年前的中国品牌曾经用更高的配置、更便宜的价格打开了市场,赢得了发展的原始积累,靠的就是这种思路。如今的新能源汽车想要替代燃油车,形成存量时代的增量,核心仍是“物美价廉”,只不过是用能源与数字化的创新,在同等价格下,为消费者创造越级的性能、智能与舒享。

所以,中国汽车消费到底在升级还是在降级?升级的是价值、是体验,降级的则是获取高价值体验的价格。消费升级与消费降级看起来是强对抗的矛盾,但是通过技术升级,通过将汽车从工业品变为科技品,最终实现二者的共存。

无论是新车消费的区域下沉、价格段的收敛,还是新能源的科技平权,都是这一趋势的体现。

内容由作者提供,不代表易车立场