1074

不夸张地说,整个三月份车圈最大的新闻莫过于小米汽车“交作业”。

3月28日,造车仅3年的小米首款车SU7高调上市。SU7不负众望,上市27分钟后,大定订单突破5万个,大有“小米汽车半小时卖出其他工厂一年产能”的架势。

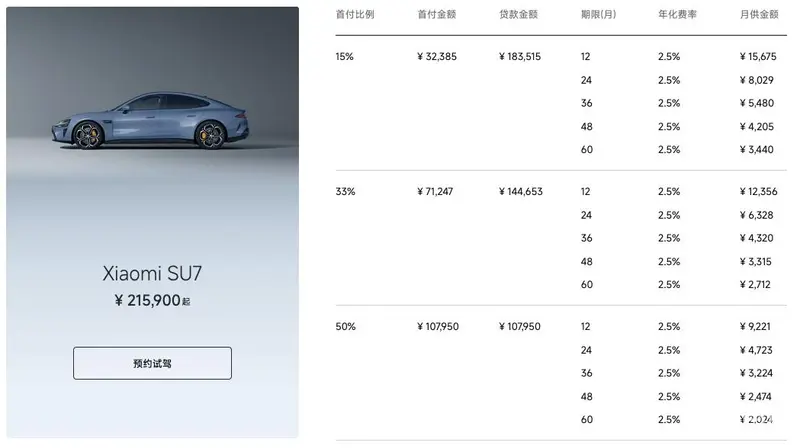

随着小米汽车正式发布,其配套的金融方案也随之披露。官网显示,小米汽车金融服务提供首付15%、33%、50%三种方案,期限从1-5年不等,年化费率均为2.5%。

以首付比例33%、分12期还款为例,首付金额71247元,贷款金额144653元,月供金额为12356元。若将还款期限拉长至60个月,月供金额则为2712元。按照IRR公式计算,前述分12期还款方案实际年化利率接近4.6%,60期方案实际年化利率超过4.73%。

图源:小米汽车官网

这个利率在直销品牌里并不算低,目前各大银行一般按照央行标准利率来执行,其中,一年以下(含一年)利率是4.35%,一至五年(含五年)利率是4.75%。

值得注意的是,小米汽车金融业务已在风口上“伺机而动”。截至目前,小米集团旗下金融业务拥有消费金融、小额贷款、征信、第三方支付、保险、保理、融资租赁、融资担保等多张牌照,但没有直接的汽车金融牌照。有业内人士表示,参考理想、哪吒、小鹏等大部分新势力车企,小米可能凭借融资租赁牌照参与汽车金融业务。

不得不说,汽车行业的“卷”已经延伸到了汽车金融链条。尤其在当前促汽车消费的大环境下,从供应链金融、新能源汽车金融到二手车金融,汽车金融利好政策密集出台,比如今年的《推动大规模设备更新和消费品以旧换新行动方案》等顶层文件中,都重点提及了汽车金融,鼓励金融机构在依法合规、风险可控前提下,适当降低乘用车贷款首付比例,合理确定汽车贷款期限、信贷额度。

降低车贷首付比例似乎众望所归。其实,早在2017年,国家出台的《关于调整汽车贷款有关政策的通知》,将汽车附加品作为融资的可选项,相当于变相拉低了乘用车的贷款首付。目前,我国最低20%的燃油乘用车新车车贷首付、最低15%的新能源乘用车首付从国际角度来看并不算高。

单纯从支付首付能力的角度来说,首付比例越低,能支付的人数就越多,等于是扩大潜在的购车客户人群,从而拉动汽车消费。从金融机构盈利的角度出发,同样车价的情况下,首付比例越低,金融机构放款额度更高,收取相应的利息就更多。

目前很多金融机构车贷的“实际”首付比例已经低于政策要求。出现这种情况的原因大概有两方面:一是现在多数新车的实际成交价低于市场指导价,金融机构无法知晓市场指导价与实际成交价的差异,更无法判断车商提交的车价是否真实;二是按照目前的《汽车金融公司管理办法》,汽车金融公司被允许以售后回租的方式展业。租赁的“首付”比例并无明确要求,只要金融机构不怕客户逾期,即使“0首付”在政策上也是允许的。

车贷首付款是汽车金融风险控制的重要手段,首付越低,杠杆的比例越大,客户逾期的风险越高。如果客户逾期,即使客户愿意配合处置车辆,车辆的残值也大概率不能覆盖贷款余额,导致金融机构损失增加。降低购车首付比例也会加大金融机构之间的竞争。目前汽车金融公司、商租或金租公司等非银行金融机构首付比例更低,商业银行首付相对来说更高,一旦首付比例进一步降低,二者在首付方面的差异会缩小,导致竞争更加激烈。加之,当下的消费环境,各家金融机构的车贷逾期比例“居高不下”,一味降低首付和客户准入门槛,可直接扩大业务量,但也会提高不良资产量。

相比于降低车贷首付,或许放宽对持牌金融机构车贷周期的要求会更有利于拉动汽车消费。毕竟,在眼下车贷首付普遍不高的情况下,消费者更关心的是还款压力,如果月供变低,消费者的购车热情或许能被更好地释放。

内容由作者提供,不代表易车立场